在挥霍赛谈举座疲软的布景下白丝 跳蛋,重迭此前公论风云危险下,这家中国包装水龙头的财报受到了市集聚光灯的照耀。

总的来看,这次财报的增长数据并不算太亮眼,营收同比微增0.5%至428.96亿元,其中,包装饮用水居品受收集舆情影响,收入着落21.3%至159.52亿元,茶饮料居品弘扬亮眼,收入达167.45亿元,同比增长32.3%。归母净利润增速则放缓至0.4%达121.23亿。

若纠合公司曩昔一年的遭受来看,这份财报在一定程度上折射出公司举座营收与利润的坚挺态势。

究其原因来看,一方面是,公司经久品性千里淀下构建的强抗压性;另一方面则在于,茶饮料与包装水双引擎形式的谨慎诞生,公司步入到更妥当的增长周期。

01

舆情压力测试:从流言风暴到品性自证

2024年2月始发的公论危险,将农夫山泉推至前所未有的扫视高度。

彼时一场始于宗庆后消亡的回顾,告成将与其“亦敌亦友”的钟睒睒和农夫山泉品牌卷入广大的公论风暴中。

各类自媒体、营销号运转络续回忆这两位巨头交手的过往,苟且翻炒陈年往事。

公论被抓续放大,彭胀至品牌形象、居品性量、社会包袱以致民族态度等维度,也一度延续到年底,引得农夫山泉微信公众号集中辟谣。

(2024年11月27日农夫山泉再发辟谣声明)

不错说,这也曾演变成了一场旷日抓久的危险,公论也曾将农夫山泉掘地三尺。农夫山泉也在解说中将其称为“倾肠倒笼式的公论报复”。

从“水源沾污论”到“添加剂疑团”,从“交易谈德争议”再到“日本核废水入瓶”等冲破底线的流言,这些不实信息在收集平台上鼎力传播,以致激发了部分挥霍者的诬蔑和热闹。

相关词,尽管这些流言春回大地,但它们最终也齐未冲破旧有框架,多是反复咀嚼曩昔的旧闻,或基于主不雅揣度鼎力贯通。

有真谛的是,在“群情激奋”之际,农夫山泉还不测的履历了一场史无先例的质地大普查。

据接近农夫山泉的知情东谈主士知道,曩昔一年,自媒体和挥霍者发起的送检行径接近万次,但经久未见工商行政不断部门因居品性量问题介入访谒。

很彰着,履历如斯量级的西席,反倒成了农夫山泉最有劲的品性宣言,展现出农夫山泉在水源遴荐和居品品性上的严格把控。

同期,从财报数据不错看到,农夫山泉的包装饮用水居品业务依然坚挺,市集弘扬踏实,并未出现市集预期中的暴跌。而这不仅响应了挥霍者对其品牌的信任,也体现了农夫山泉在渠谈成就和品牌运营上的深厚功底。

02

双引擎形式诞生:从单极驱动到风险对冲

不成否定,曩昔一年农夫山泉包装饮用水居品的收入呈现一定波动,这也足见收集流言对一家企业的骨子伤害。但同期不错看到,支撑公司举座事迹企稳的背后离不开另一大支撑——茶饮料板块。

财报自满,茶饮料板块曩昔一年以超30%的增速扛起增长大旗,鼓励业务占比更是进步至靠近四成,而这一数据,也正预示着农夫山泉"水+茶"双引擎形式也曾成型。

辞让侧目的是,农夫山泉茶饮料的增长也如实濒临压力,增速相较于客岁已有所放缓。人所共知,无糖茶品类市集的竞争日益浓烈,诸多挑战者的涌入,也给农夫山泉无糖茶的增长带来了一定程度的承压。

相关词,即便在这么的市集环境下,农夫山泉依然展现出一定的韧性。

不错看到,经过多年悉心布局,如今东方树叶以逾越70%的市占率稳坐无糖茶赛谈头把交椅,且与第二名的差距抓续拉大。

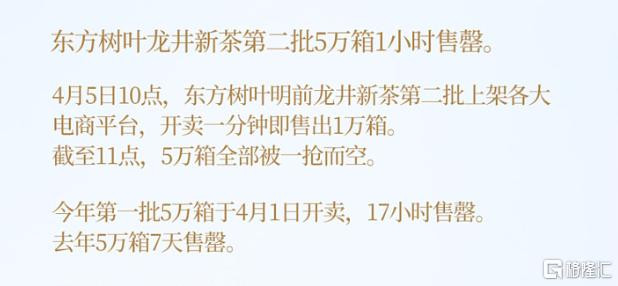

绝顶是其自2022年推出的“龙井新茶”,热度一年盖过一年,2024年更是成为表象级单品,数据自满,东方树叶推出的春季遗弃“龙井新茶”,17小时狂卖5万箱。

(2024年东方树叶上架春季遗弃“龙井新茶”,17小时卖出了5万箱)

而为了进一步安靖其在无糖茶市集的起初地位,农夫山泉也络续加大在原料端的插足。

2024年,农夫山泉投资了云南茶叶初制加工场,而在此之前公司已在广西横州茉莉花产业进行了深度布局。

经过农夫山泉一个产季的手艺支抓,云南产区相助初制厂的干茶日产能从40吨跃升至120吨,产能进步200%;居品风姿及格率从52%大幅进步至90%以上,工艺踏实性显赫增强。

同期,农夫山泉更留心才能迁徙,让初制加工场具备了工业茶的运营想路和坐蓐才能。不仅提前安排大家到现场调试开垦,还对运营主体进行全宗旨的手艺和坐蓐培训,包括坐蓐团队搭建、坐蓐手艺重心、坐蓐历程梳理和风险管控等。

这些举措不仅进步了其在原料端的掌控力,同期通过这一深度布局,也使得农夫山泉概况在原料采购、加工、运输等圭臬收场本钱限度和成果进步,从而在市集竞争中占据上风。此外,在全产业链的模式下也将有助于农夫山泉在无糖茶品类中抓续翻新,推出更多合适挥霍者需求的居品。

如今,农夫山泉通过“水+茶”双引擎的增长形式,不仅灵验对冲了市集风险,还为其经久踏实发展提供了有劲保险。换言之,在包装水业务濒临波动时,茶饮料板块概况赶紧补位,支撑举座事迹。

不难预期,异日跟着“水+茶”双引擎的抓续发力,农夫山泉有望在浓烈的市集竞争中连接保抓起初地位,收场愈加妥当和可抓续的发展。

03

两性故事尾声:危险叙事下的价值重估

农夫山泉的2024年,恰似中国挥霍升级程度的微不雅镜像。

关于挥霍企业而言,其委果价值,不在于公论场的进退得失,而在于能否将短期压力挪动为品性进步、供应链升级的抓久动能。

颇具意味的是,在抓续整年的公论风暴中,农夫山泉展现出萧瑟的战术定力,不仅莫得松懈阵线,反而加大了水源地的战术插足,客岁公司新增安徽黄山水源地,同期在寰宇范围内同步包括海南海口、四川齐江堰等在内的六巨流源地表情,是公司有史以来最大投资边界。

而这种对“自然水源战术”坚抓也正激刊行业生态的深层变革。当怡宝、娃哈哈等皎白水厂商加快向丹江口、长白山等自然水源地布局,以致出现"全行业找水"的竞赛高涨时,农夫山泉的价值锚点愈发显然——其遍布寰宇的水源地,在长周期的插足中,也曾组成了其委果的竞争壁垒。

另外值得考究的是,这次财报中,农夫山泉还初度明确说起探索国际市集。从禁受中国挥霍者的西席到大家西席,农夫山泉已将认识投向更为广大的国际市集。

如果后续公司将国内累积的才能与教育复刻到大家市集,以致于还将有契机把东方树叶打形成并列三得利的大家化茶品牌,其估值逻辑叙事或也将从“原土龙头”转向“大家挥霍品牌”白丝 跳蛋,迎来一个价值重估的新起初。